Eletrificados são 10% das vendas, mas veículos a combustão serão maioria na frota por muitos anos

A avaliação do crescimento da frota sustentável global traz dúvidas e surpresas ao mesmo tempo

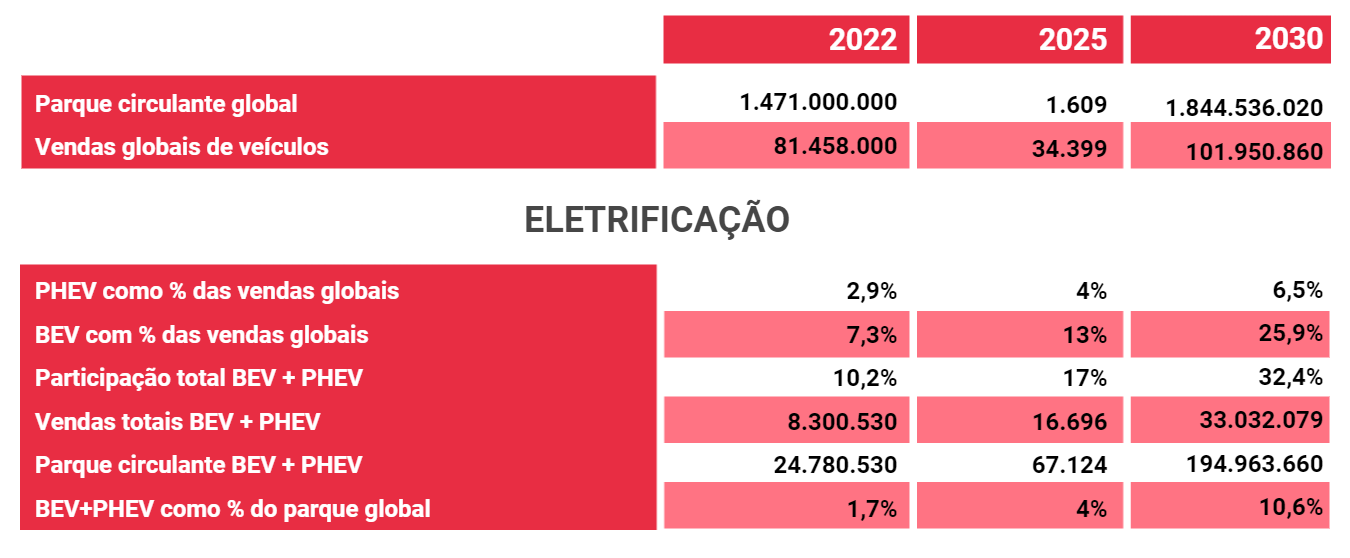

As vendas de veículos BEV (puramente elétricos) e PHEV (híbridos plugáveis), que prometem sustentabilidade e baixa emissão no ciclo do tanque à roda, estão estimadas em 8,3 milhões de veículos em 2022. Esse volume representará 10,2% das 81,5 milhões de veículos emplacados no ano em todo o mundo. Em termos de frota mundial, são 24,8 milhões de eletrificados com estas tecnologias, em um mar de 1,47 bilhão de veículos rodando pelo planeta, o que resulta numa participação de 1,7%. Ou seja, de cada 58 veículos em circulação, um é BEV ou PHEV.

A necessidade de reduzir a emissão de CO2 forçará marcas a aumentarem as vendas dos veículos BEV e PHEV num ritmo forte, passando dos 10% previstos em 2022 para 18% em 2025 e 32% em 2030. As limitações para um crescimento ainda maior são os valores altos das baterias e os imensos custos de infraestrutura, especialmente para países em desenvolvimento ou que possuem matriz energética “suja”, onde o carregamento das baterias implique em mais CO2 na atmosfera. Não estão cobertos nestes cálculos os veículos HEV e mild-hybrid, dependentes de combustíveis líquidos, por não precisarem de carregamento, embora também contribuam na redução do CO2 gerado. A tabela abaixo mostra projeções até 2030.

Eletrificação e infraestrutura de recarga

A expectativa de participação de rotas tecnológicas sustentáveis BEV+PHEV é da Bright Consulting. Foram utilizados índices de descarte de 3% para a frota global. Com estes números, a frota de veículos que necessita de estações de carregamento chegará com participação de 10,6% no parque circulante global em 2030.

Existem outras projeções mais arrojadas para a evolução BEV+PHEV que, ao nosso ver, não consideram nem os elevados gastos para a instalação de infraestrutura, nem os recursos para mudança da matriz energética para renováveis, e que preveem que a frota de BEV+PHEV possa atingir 14,1 % do mercado total em 2030, ou um total de 260 milhões de veículos na frota global de 1,8 bilhão de veículos naquele ano.

Para se ter uma ideia, a diferença de infraestrutura de carregamento entre as propostas de 10,6% e 14,1% do parque circulante global significa um aumento de investimento de US$ 0,7 trilhão para US$ 1,1 trilhão em função do aumento da frota e da necessidade do aumento de fast charges que chegam a custar de 5 a 8 vezes mais que um slow charger, sem falar no investimento na mudança da matriz energética.

Eletrificação no Brasil

No caso do Brasil, se as vendas de veículos híbridos plug in se mantiverem crescentes e a de veículos elétricos dobrarem até 2025 e crescerem 50% até 2030, a frota destes modelos atingirá 950 mil unidades em 2030 com participação de 1,8% na frota total de veículos leves prevista de 58 milhões de unidades. Esses veículos eletrificados e carentes de carregamento dependerão de uma rede de abastecimento ao redor de 160 mil carregadores e um investimento da ordem de US$ 3,4 bilhões. Na verdade, precisamos encontrar soluções para os 57 milhões de veículos não eletrificados de uma frota antiga e malcuidada que roda todos os dias no Brasil.

Com estas contas simples, chegamos à conclusão de que 85% a 90% da frota global continuará sendo abastecida por combustíveis líquidos, a grande maioria derivada de petróleo. Estes cálculos mostram que o caminho para o transporte ter impacto zero na emissão de CO2 ainda levará muito tempo, não importa o que prometam os governantes.

Uma aceleração na migração para veículos baterizados demandará mais investimento, mais subsídios e, por consequência, mais emissão de CO2 para produzi-los, algo difícil de absorver após uma pandemia e uma guerra. Essa conta é salgada e muitos países preferirão comprar comida, educação e saúde. São decisões difíceis para governantes e que representam incertezas para o setor automotivo logo à frente.

Fonte: Automotive Business